Slováci sa zabúdajú pripraviť na dôchodok. Ako dlho si treba sporiť, aby ste si zachovali životný štandard?

Aj napriek priaznivej ekonomickej výkonnosti, rastu miezd a zamestnanosti si Slováci stále neodkladajú dostatok peňazí. Platí pritom, že čas zohráva veľmi dôležitú úlohu, a to obzvlášť pri sporení na dôchodok.

Podľa zistení VÚB banky si Slováci šetria 8,2 % zo svojho príjmu, priemer EÚ je 9,6 %. A hoci bol počas rokov 2016 až 2018 rast osobných financií Slovákov oproti európskemu nárastu vyšší (10,7 % vs 2,6 %), v konečnom meradle patrí sporenie našincov v rámci Únie k tým najhorším.

Podľa zistení VÚB banky si Slováci šetria 8,2 % zo svojho príjmu, priemer EÚ je 9,6 %. A hoci bol počas rokov 2016 až 2018 rast osobných financií Slovákov oproti európskemu nárastu vyšší (10,7 % vs 2,6 %), v konečnom meradle patrí sporenie našincov v rámci Únie k tým najhorším.

Dôvodom na radosť nie je ani fakt, že lepší v sporení sú aj naši susedia. Kým Slováci mali na konci roka 2018 priemerne ušetrených 13 400 eur, Maďari mali v tom istom čase odložených 17 100 a Česi až 23 100 eur (európsky priemer je 69 200 eur).

Znepokojujúce na tomto zistení je, že Slováci odkladanie financií zanedbávajú aj napriek priaznivým ekonomickým podmienkam a zvyšujúcim sa platom. Zabúdajú tiež na to, že pravidelné sporenie je jedným zo základných predpokladov toho, aby sa poctivo pripravili na dôchodok.

Kedy treba začať

Podľa prieskumu firmy IMAS International je u Slovákov najväčšou motiváciou sporenia vytváranie finančnej rezervy, ktorá sa im zíde v prípade nečakaných výdavkov. Za nimi nasleduje sporenie na rekonštrukciu nehnuteľnosti a nákupy. Až za týmito cieľmi sa ako ďalší zámer objavuje sporenie na dôchodok.

Paradoxom pritom je, že okrem pravidelnosti zohráva podstatnú úlohu čas. Najlepšie teda urobíte, ak so sporením na dôchodok začnete čo najskôr, ideálne hneď potom, ako si nájdete prvé stabilné zamestnanie (pokojne aj skôr). Dĺžka sporenia je totižto dôležitá nielen preto, že že si za tento čas našetríte viac kapitálu. Keď začnete peniaze odkladať skoro a efektívne, pozitívne ovplyvníte aj ich zhodnocovanie.

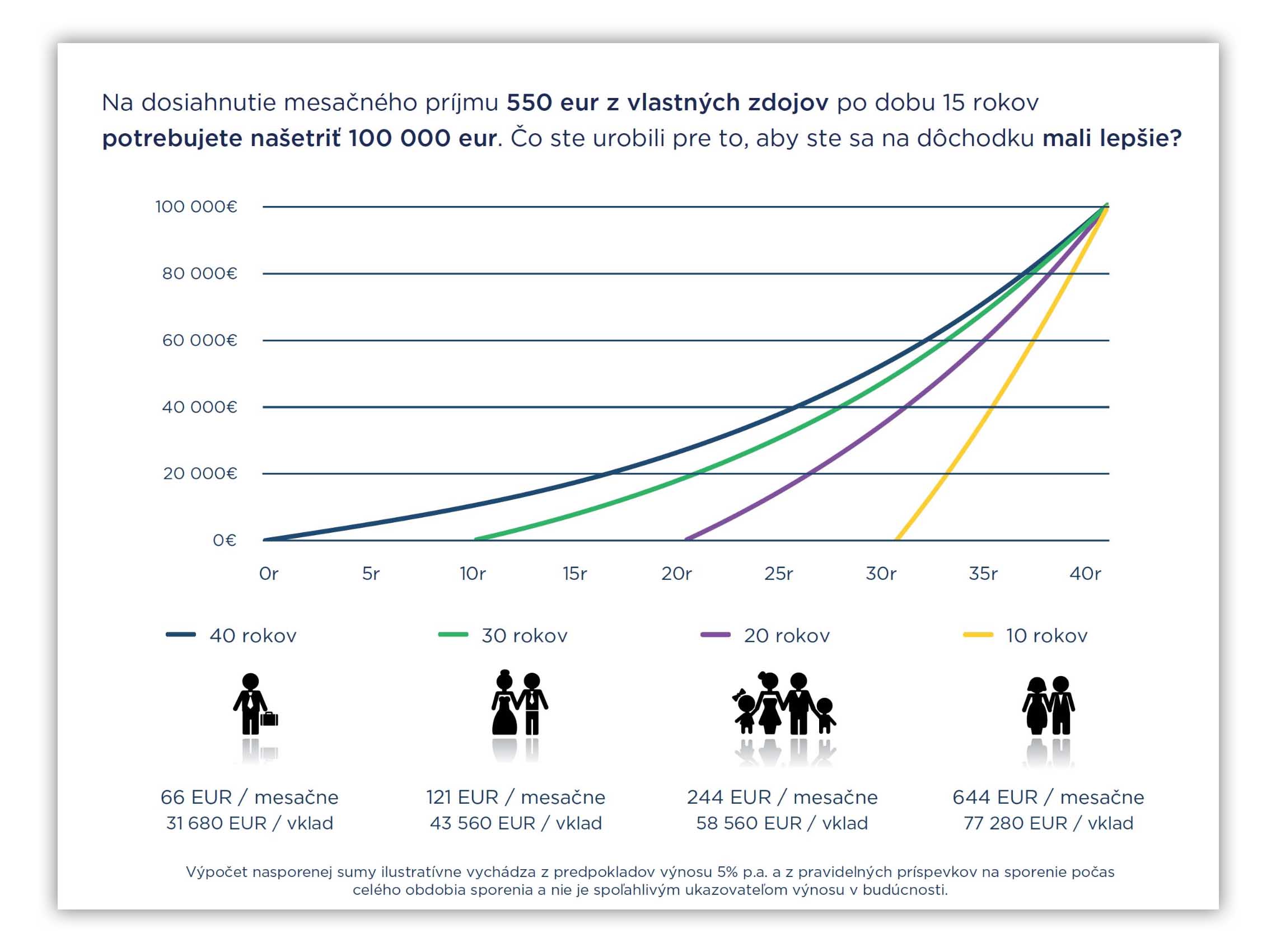

A že sa vám to skutočne vyplatí, ilustruje nižšie uvedený príklad. Z neho je zrejmé, že na to, aby ste našetrili vami požadovanú sumu (v tomto prípade 100-tisíc eur) a zároveň príliš nezaťažili rodinný rozpočet, musíte začať čím skôr. Ak sa nepoponáhľate, v kratšom časovom období si budete musieť na túto sumu odkladať podstatne viac financií.

Názorná ukážka toho, ako doba sporenia vplýva na zhodnocovanie financií. Zdroj: Wealth Effect Management

Ako sporiť na dôchodok

Pri sporení na dôchodok by ste mali myslieť aj na zhodnocovanie ušetrených financií. V praxi to znamená, že namiesto bežných, sporiacich či termínovaných účtov, pri ktorých je zhodnotenie len minimálne (na bežnom účte nulové), využijete efektívnejšie metódy, a to napríklad investovanie.

Začať môžete napríklad tým, že zvážite vstup do druhého a tretieho dôchodkového piliera. Výhodou druhého piliera je, že doň putuje časť vášho starobného poistenia, a tieto peniaze sa vďaka správcovským spoločnostiam ďalej investujú.

V prípade, že túto možnosť nevyužijete, celé starobné poistenie pôjde do prvého piliera. Tam sa peniaze zhromažďujú a neinvestujú. Financie v prvom pilieri zároveň slúžia na vyplácanie dôchodkov terajších penzistov. Tento fakt spoločne so zastropovaním dôchodkového veku, klesajúcou pôrodnosťou a zavedením minimálneho dôchodku má vplyv na to, koľko peňazí dostanete vy.

Zlepšiť však svoje vidiny na obdobie dôchodku môžete práve v druhom pilieri, kde sa váš majetok (nie kolektívny) investovaním zhodnocuje.

Ďalšou alternatívou je tretí dôchodkový pilier. Jeho účastníkom môžete byť aj potom, ako ste vstúpili do druhého piliera. Hlavným rozdielom medzi piliermi je, že kým v druhom sa zhodnocuje časť starobného poistenia, do tretieho vkladáte sami vlastné peniaze. O ďalších atribútoch dôchodkových pilierov, ktoré vám pomôžu pri rozhodovaní, sa dočítate v samostatnom článku.

Ďalšou alternatívou je tretí dôchodkový pilier. Jeho účastníkom môžete byť aj potom, ako ste vstúpili do druhého piliera. Hlavným rozdielom medzi piliermi je, že kým v druhom sa zhodnocuje časť starobného poistenia, do tretieho vkladáte sami vlastné peniaze. O ďalších atribútoch dôchodkových pilierov, ktoré vám pomôžu pri rozhodovaní, sa dočítate v samostatnom článku.

Touto informáciou však nekončíme. Podľa nás by ste mali vedieť, že aj keď sa nerozhodnete pre druhý alebo tretí pilier, investovanie ako spôsob šetrenia na dôchodok netreba zavrhnúť.

V porovnaní s inými sporiacimi metódami je totiž pri investovaní oveľa väčšia pravdepodobnosť, že sa vaše peniaze budú efektívne zhodnocovať. Vybrať si pritom môžete nielen konkrétny typ investovania, napríklad do zlata, podielových alebo ETF fondov, ale tiež si vyberáte aj presnú stratégiu – čiže to, do ktorého konkrétneho fondu investujete a akým spôsobom rozložíte svoje financie.

Zhrnutie

Aby ste v tom mali úplne jasno, na záver článku vám všetky dôležité informácie prinášame v krátkom sumáre. Ak si teda chcete počas dôchodku zachovať svoj štandard, je dôležité začať so sporením čo najskôr.

Svoje financie však nedávajte len tak hocikde. Namiesto tradičných sporiacich účtov alebo termínovaných vkladov zvoľte efektívnejšie metódy. Vďaka výberu správnej stratégie si tak budete peniaze nielen pravidelne odkladať, ale postaráte sa aj o ich zhodnotenie.

Ak si však sami netrúfate na výber správnej metódy sporenia, pokojne sa obráťte na odborníkov v našej online poradni, ktorí vám ochotne poradia.